Эксперты компании Penny Lane Realty – ведущего оператора на рынке жилой и коммерческой недвижимости – подвели итоги III квартала года на рынке жилой аренды Санкт-Петербурга. Данный период ознаменовался значительным снижением объемов свободного предложения на рынке, снижением доли Центрального района и трехкратным сокращением доли самых дорогих квартир в аренду. Важнейшим фактором стало начало осенней деловой активности в сентябре, подготовку к которой арендаторы начали уже в конце июля-начале августа.

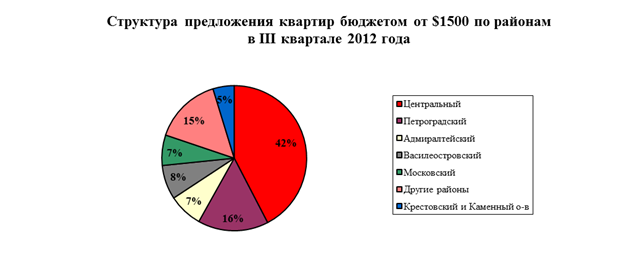

«В структуре предложения (по состоянию на 1 октября 2012 г. – 556 квартир бюджетом от $1500) продолжает лидировать Центральный р-н, в котором расположено 42% предложения, – отмечает Павел Пикалев, директор Penny Lane Realty Saint Petersburg. – Тем не менее, доля данного района показывает стабильное снижение: за истекшие 12 месяцев упала на 10%. Доля второго по количеству квартир района, Петроградской стороны, практически не изменилась и составила 17%, в то время как Московский, Василеостровский, Выборгский районы пополнили рынок новыми объектами, увеличив свои доли рынка на 2-3% каждый. Крестовский остров, благодаря балансу спроса на хорошие квартиры и выхода новых апартаментов, характеризуется стабильностью динамики предложения и отвечает лишь за 5% общего количества квартир (всего до 30 квартир свободных квартир)».

Источник: Bazanda.ru

Источник: Bazanda.ru

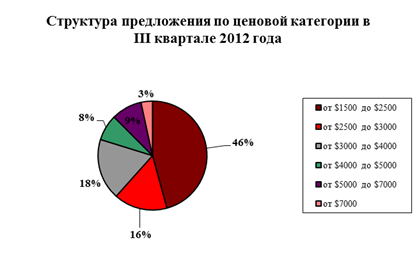

Наиболее востребованные и чаще всего встречающиеся предложения на рынке находятся в ценовом диапазоне от 1500 до 2500 долл./мес. Их доля составляет почти половину (46%) от всего количества предлагаемых квартир. Кроме того, данные объекты характеризуется в среднем наименьшим периодом экспозиции, в отличие, например, от квартир стоимостью от 7000 долл./мес., лишь четверть которых находят нового арендатора в течение первого месяца после выхода. Вдвое уменьшилось количество квартира ценой от 2500 до 3000 долл./мес. – это хорошие квартиры с 2 спальнями в Центральном или Петроградском районе либо квартиры с одной спальней, но уже в новом доме в этих же районах. Наибольшим изменениям подвергся сегмент самых дорогих апартаментов – от 7000 долл./мес. – их доля упала с 11% до лишь 3% в сентябре текущего года. Арендаторами этих квартир стали топ-руководители крупных компаний, пик арендной активности которых как раз пришелся на август и сентябрь.

Источник: Bazanda.ru

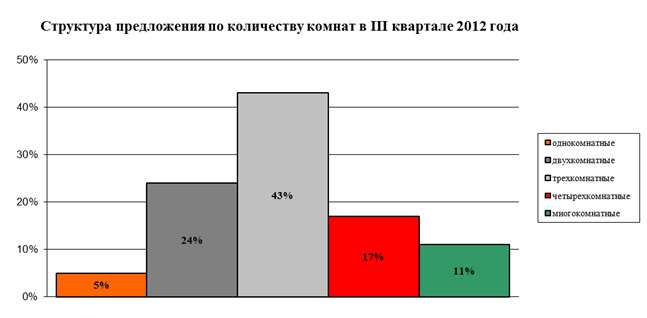

Неизменной остается структура предложения по количеству комнат. Почти половину (43%) составляют трехкомнатные апартаменты – чаще всего это квартиры с общей зоной кухни-гостиной и двумя спальнями. Далее следуют квартиры с одной спальней и квартиры-студии, на общую долю которых приходится 27% актуального предложения.

Источник: Bazanda.ru

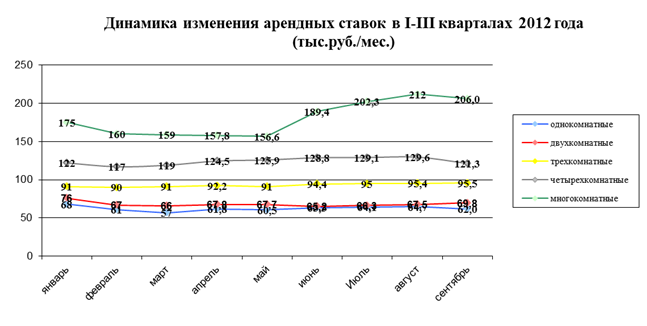

На протяжении всего 2012 года средние ставки, в условиях постоянной ротации (с января по сентябрь сменилось 83% квартир) и несмотря на снижение объемов предложения (количество свободных квартир снизилось на треть), вели себя достаточно стабильно. Средняя арендная ставка выросла с начала года на 2,2% с 102 170 руб/мес. в декабре 2011 до 104 450 руб/мес. в конце сентября 2012 года. Многокомнатные апартаменты, цены на которые продемонстрировали самый заметный рост (18%), ввиду своего незначительного количества (61 объект по состоянию на сентябрь 2012 г.) не оказали серьезного влияния на средние цены.

Источник: Bazanda.ru

Источник: Bazanda.ru

Достаточно резкое снижение объемов свободного предложения самых востребованных квартир (2500-3000 долл./мес.) и самых дорогих квартир в частности в течение короткого периода времени не может привести к заметному скачку арендных ставок. Результат проявится как минимум через год или полтора. По окончании срока аренды (чаще всего это 11-12 месяцев с возможностью пролонгации на аналогичный срок) части квартир, договоры либо будут продлены – в ряде случаев с повышением арендной ставки, либо выйдут на рынок с увеличенной ценой.