Аналитики компании Penny Lane Realty – ведущего оператора на рынке жилой и коммерческой недвижимости – подвели итоги III квартала по рынку аренды жилой элитной недвижимости Санкт-Петербурга. Основная тенденция – стремление арендаторов ускорить процесс переезда в новое жилье в связи с началом осеннего сезона деловой активности.

Спрос

Начало осени и завершение III квартала продемонстрировали традиционную зависимость активности на рынке жилой аренды Санкт-Петербурга от фактора сезонности. С конца августа по конец сентября количество сделок, заключенных при содействии департамента жилой аренды Penny Lane Realty, превысило показатели летних месяцев в 2,5 раза. Также начало осени стало по количеству сделок в 1,5 раза результативнее марта и апреля при том, что начало весны обычно является активным периодом реализации отложенного спроса, сформированного в течение зимы.

«Такие результаты стали возможны отчасти благодаря той подготовительной работе (консультации, планирование, пре-визиты, просмотры), которую вели компании-арендаторы, арендаторы-частные лица со своими агентами в течение лета, – отмечает Павел Пикалев, директор Penny Lane Realty Saint Petersburg. – При этом, наравне с резким количественным ростом сделок нами было зафиксировано увеличение их размеров в денежном выражении – в среднем на 5% за квартал и на 12% в сентябре, а также первичных обращений в компанию – на 15%».

Предложение

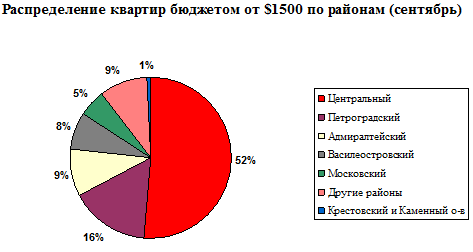

В структуре предложения квартир бюджетом от $1 500 в месяц более половины (52%) предложений сосредоточено в Центральном районе Санкт-Петербурга. За ним следует Петроградский район – 16% от общего объема предложения квартир бизнес- и премиум класса. На остальные районы приходится менее 10% объема рынка таких апартаментов.

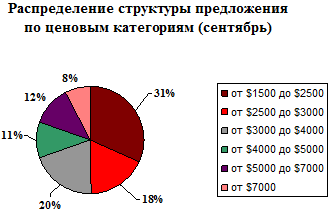

Количество квартир в аренду бюджетом от $1 500 до $5 000 в месяц изменилось незначительно, в III квартале составив 80% от общего количества предложений, что лишь на 5% больше показателей, зафиксированных по результатам I полугодия. В течение года также менялось соотношение количества предложений 3-х комнатных квартир (с 33% в январе до 40% в августе), и почти в два раза уменьшилось число 4-комнатных квартир (с 23% до 14%). Соотношение 1-2-х, а также многокомнатных апартаментов осталось на уровне показателей начала года, разница не превысила 1-2%.

Цены

Ценообразование в течение III квартала, особенно в сентябре, находилось под влиянием нескольких тенденций: повышение размера бюджета, выделяемого средними и крупными компаниями (от 5 до 10%), оперативность в принятии решения и снижение сроков экспозиции объектов на рынке. Это привело к 5-процентному росту ставок в сделках, заключенных в период с июля по сентябрь. В то же время, среднерыночная месячная ставка снизилась на 3,7%, составив в сентябре 108 тыс.руб. против 112,2 тыс.руб. в конце II полугодия. «Наш опыт показывает, что разница в цене в 5-10% может быть вполне компенсирована такими, на первый взгляд, мелочами, как правильное позиционирование, грамотная презентация, профессиональный показ, качественная уборка квартиры и подъезда, подключенный интернет, работающее спутниковое телевидение и просто хорошие человеческие отношения между сторонами», – комментирует Павел Пикалев.

Значительная доля элитных квартир – до 20% – находятся в новых домах. Увеличение объема предложения таких объектов в краткосрочной перспективе мы связываем с выходом на рынок апартаментов в следующих частично заселенных ЖК: «Парадный квартал», «Резиденция на Суворовском», «Ориенталь», и в среднесрочной – в построенных домах «Таврический», «Новая История». Квартиры, сдающиеся впервые, всегда более востребованы, также как и новые дома обычно приоритетны, поэтому при правильном ценообразовании и позиционировании такие предложения имеют все шансы найти арендатора. Цены сделок продолжат плавный рост – в пределах 5-7% – в течение осени вплоть до середины декабря, однако сколь-либо заметных скачков цен на экспонируемые объекты не ожидается.

«Если крупные, средние компании и консульства имеют, как правило, заранее утвержденный бюджет, то более мелкие компании и арендаторы-частные лица подходят к вопросу более гибко, – подводит итог Павел Пикалев. – Их бюджет часто формируется в ходе пре-визитов, изучения предложений с учетом предъявляемых требований, формирования шорт-листинга. Ситуацию на рынке жилой аренды каждой осенью можно охарактеризовать как некий ажиотаж – особенно это касается наиболее востребованных предложений. Осень 2011 года не стала исключением – вокруг самых интересных апартаментов было зафиксировано повышение конкуренции среди арендаторов, собственники в свою очередь могли позволить себе занимать более жесткую позицию».